Il ruolo dell’intelligenza artificiale negli Ecommerce per la gestione dei pagamenti digitali

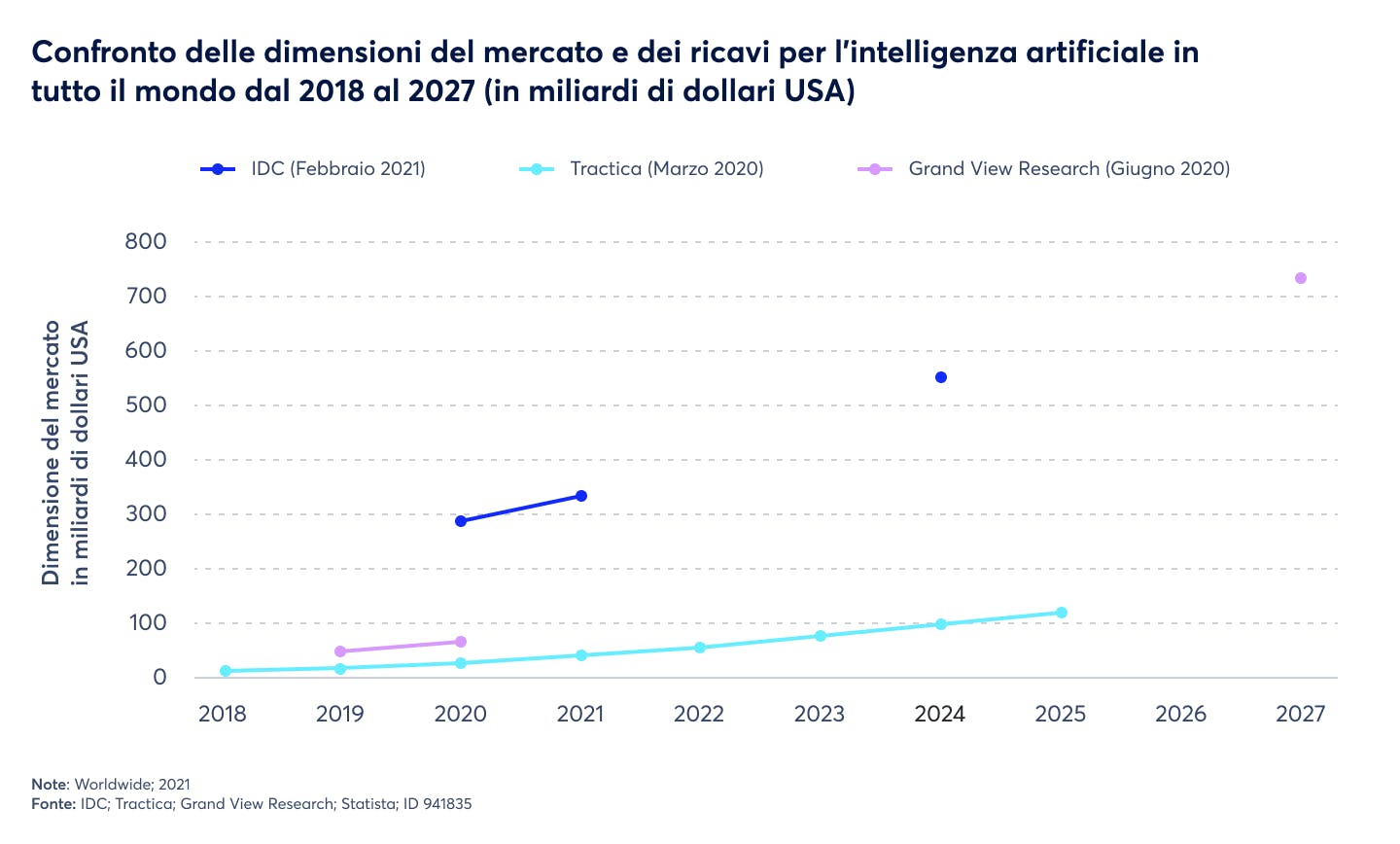

Se si considera il mondo dell'intelligenza artificiale (IA), e il modo in cui sta plasmando il panorama dei pagamenti, si nota un numero crescente di applicazioni diverse che si stanno sviluppando a grande velocità in diversi settori. Per dare un'idea della crescita del mercato globale dell'intelligenza artificiale, la società di ricerche di mercato IDC ha previsto che raggiungerà una dimensione di oltre 550 miliardi di dollari entro il 2024.¹

Come in molti altri settori, anche quello dei pagamenti può beneficiare degli algoritmi dell'IA e di ciò che può apportare in termini di maggiori prestazioni, customer experience e personalizzazione. Quali sono le principali aree di applicazione dell'IA nei pagamenti e a che velocità sta crescendo questo mercato?

Cos’è l’intelligenza artificiale

In primo luogo, occorre definire cosa sia l'intelligenza artificiale. Nata nell'ambito delle scienze informatiche, l'intelligenza artificiale si è rapidamente sviluppata in molti settori ed è ormai entrata a far parte della nostra vita quotidiana, anche se solo nelle sue forme meno evolute, con casi d'uso come: gli assistenti virtuali nei telefoni cellulari o negli smart speaker, i robot per la casa e gli elettrodomestici di ultima generazione, solo per citare alcuni esempi. Semplificando, l’IA si riferisce alla capacità di una macchina di eseguire compiti replicando l'intelligenza umana, come il processo decisionale, la percezione visiva, il riconoscimento vocale.

Se guardiamo al mondo dell'Ecommerce, questa tecnologia viene integrata per migliorare la personalizzazione dell’esperienza d’acquisto dei consumatori e d’incasso per i merchant. Analizzando solo il fatturato del mercato delle chatbot, una delle innumerevoli applicazioni dell’AI per il settore del commercio elettronico, i volumi di crescita sono destinati a crescere notevolmente: entro il 2024 sono previsti volumi per 180 milioni di dollari e aumenteranno fino a oltre 450 milioni di dollari entro il 2027.²

L’intelligenza artificiale applicata ai pagamenti negli Ecommerce

Tutto l’ecosistema dei pagamenti è una delle aree in cui l'intelligenza artificiale può essere applicata, migliorando dal servizio clienti, alla gestione dei processi di incasso. Vediamo le principali declinazioni dell’IA in ambito aziendale e quali possono essere i benefici diretti su efficienza e conto economico di un Ecommerce.

Prevenzione delle frodi online

La prevenzione frodi è diventata sempre più importante per il commercio elettronico, considerato l'aumento delle truffe negli ultimi anni in tutto il mondo. Tra le soluzioni di prevenzione frodi attualmente disponibili sul mercato, l'intelligenza artificiale gioca un ruolo fondamentale nell’anticipare, rilevare e gestire le frodi telematiche.

Uno dei principali casi di utilizzo è la prevenzione dei falsi positivi, ossia i pagamenti legittimi che vengono negati perché erroneamente classificati come sospetti dai filtri di gestione del rischio. Questo crea problemi non solo a livello economico, ma può anche avere un'influenza negativa sull'esperienza del cliente e, di conseguenza, danneggiare la reputazione dello store online.

Come può l’IA contribuire a ridurre i falsi positivi? Tramite processi di arricchimento dei dati che agevolano l’analisi del rischio della transazione, assegnando uno scoring e un grado di probabilità che il pagamento sia fraudolento o meno, questa tecnologia fa la differenza contribuendo direttamente sul conto economico.

Chatbot per assistenza tecnica e commerciale

Un altro caso d'uso molto comune dell'intelligenza artificiale nel panorama dei pagamenti sono i chatbot, che possono interpretare le esigenze del cliente per suggerire risposte e soluzioni e persino elaborare i pagamenti per lui. Sono importanti strumenti per semplificare il servizio clienti perché possono condurre conversazioni simili a quelle tra persone, utilizzando l'NLP (Natural Language Processing), ovvero l'elaborazione del linguaggio naturale, e l'apprendimento automatico.

Oggi, anche se avanzati, per ottenere prestazioni ottimali questi strumenti richiedono ancora l’intervento umano. Sono estremamente utili per rispondere alle domande di routine e risolvere i problemi più comuni dei clienti, ma sono ancora in una fase iniziale, soprattutto nell’accettazione dei pagamenti e nella gestione dei processi di checkout e autenticazione.

Esperienza d’acquisto personalizzata

I grandi marketplace globali hanno già investito in soluzioni IA per la personalizzazione dei loro servizi e offrono esperienze estremamente customizzate per i clienti sui loro siti web e/o app, come ad esempio raccomandazioni di prodotti basate su acquisti precedenti o su comportamenti simili di altri clienti. Questi processi sono gestiti dall'intelligenza artificiale, che analizza i dati esistenti attraverso l'apprendimento automatico, per poi sviluppare una comprensione più approfondita delle esigenze di acquisto.

Gestione della Strong Customer Authentication (SCA)

L'autenticazione forte tramite i protocolli di sicurezza 3DS, requisito europeo per gli acquisti online introdotto con la PSD2, sfrutta motori di intelligenza artificiale per l’accesso biometrico sempre più frequente soprattutto nei percorsi di acquisto da mobile. Alcune soluzioni di autenticazione biometrica si basano sull'intelligenza artificiale per elaborare i dati acquisiti attraverso il riconoscimento facciale, lo scanner delle impronte digitali e il rilevamento vocale, oltre a nuove forme sperimentali. Il suo funzionamento consiste nel prendere in considerazione i tratti biologici dell'utente per autenticare e convalidare una transazione.

Gestione degli incassi e payment orchestration

Tra le applicazioni più recenti dell'intelligenza artificiale nel panorama dei pagamenti c’è poi la payment orchestration o orchestrazione dei pagamenti. Le piattaforme di payment orchestration integrano più gateway di pagamento, fornitori di servizi e diversi acquirer all'interno di un unico punto di accesso in cui i pagamenti vengono gestiti da motori di smart routing (anche dynamic routing o routing intelligente) che veicolano automaticamente le transazioni sui percorsi più efficienti, in termini di sicurezza, fee applicate e tassi di autenticazione, riducendo i costi e aumentando il conversion rate.

Inoltre, grazie all'utilizzo della piattaforma, i dati provenienti dai diversi fornitori vengono integrati, rendendo il processo di riconciliazione molto più semplice e veloce. L'instradamento intelligente si basa sull'apprendimento automatico e, analizzando le transazioni esistenti, il motore diventa più preciso e migliora le prestazioni future di elaborazione dei pagamenti. Sono i dati a confermare il successo delle piattaforme di orchestrazione dei pagamenti a livello globale, infatti, secondo un rapporto di Grand View Research questo mercato crescerà a un CAGR del 24,7% dal 2023 al 2030.

In conclusione, se guardiamo al mondo dell'intelligenza artificiale e ai cambiamenti innovativi che sta portando all'ecosistema dei pagamenti, è impressionante quanto sia già stato realizzato. Prevenzione frodi, chatbot, biometria e orchestrazione dei pagamenti sono solo alcune delle declinazioni che l’intelligenza artificiale può assumere nei percorsi di accettazione dei pagamenti ed efficientamento dei processi di incasso. Siamo solo all’inizio e le prossime innovazioni tecnologiche in questo campo stanno già dimostrando potenzialità enormi per tutto il settore del commercio online e in-store.

Fonti

Market size and revenue comparison for artificial intelligence worldwide from 2018 to 2027 | Statista 2021

Chatbot market revenue worldwide from 2018 to 2027 | Statista 2022

I nostri articoli

L’Open Finance per migliorare la gestione dei flussi finanziari della supply chain

Ci sono i bonifici istantanei nel futuro del retail?